▲ 금융감독원

주가 상승과 당기순이익 등 증가 영향으로 지난해 3분기 보험사 건전성 지표인 지급여력비율(K-ICS)이 개선됐습니다.

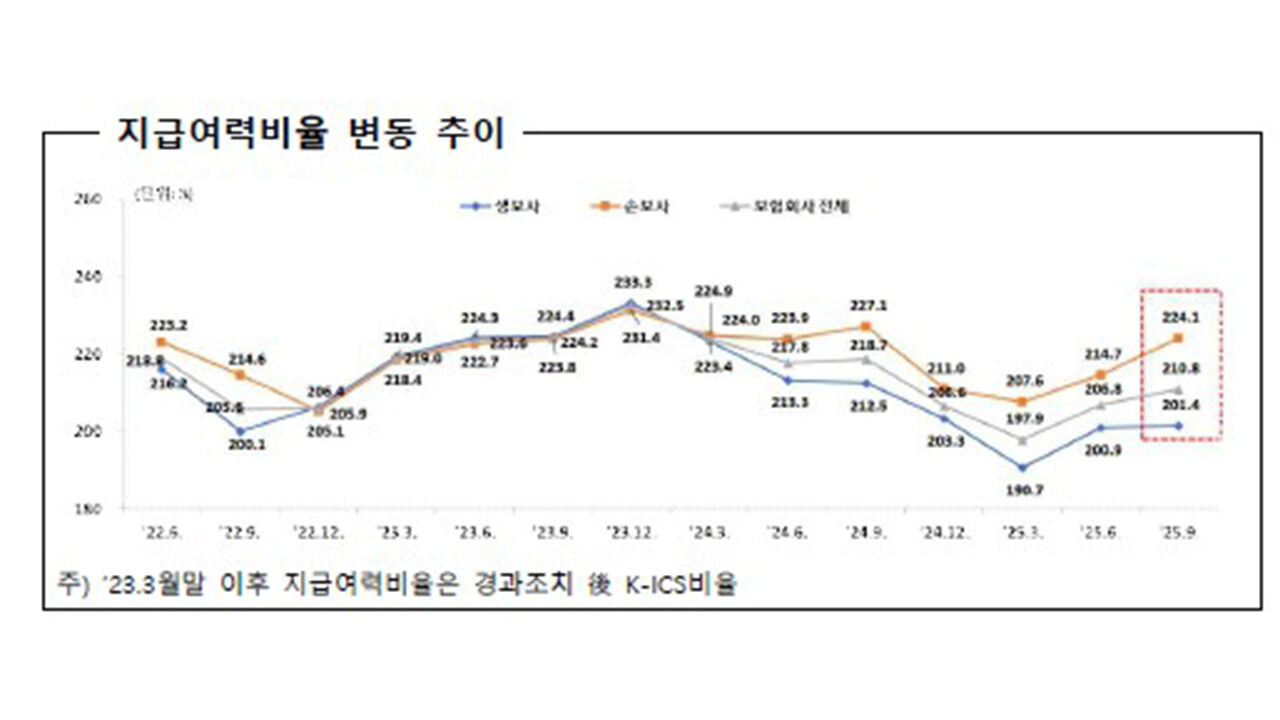

금융감독원이 발표한 '2025년 9월 말 기준 보험회사 지급여력비율 현황'에 따르면 9월 말 경과조치 적용 후 보험사의 지급여력비율은 210.8%로 전 분기(206.8%) 대비 4.0%포인트(p) 상승했습니다.

지난해 1분기 경과조치 후 지급여력비율이 역대 최저치를 기록한 이후 상승세가 이어지고 있습니다.

생보사는 201.4%로, 손보사는 224.1%로 각각 전 분기 대비 0.5%p, 9.5%p 올랐습니다.

대형생보사들은 삼성생명(192.7%), 교보생명(205.2%)이 각각 6%p 상승했지만, 한화생명은 2.4%p 떨어진 158.2%를 기록했습니다.

대형 손보사는 삼성화재(275.9%), DB손보(226.5%), 현대해상(179.8%), 메리츠(243.7%) 등은 각각 1.4%p, 13.2%p, 9.8%p, 3.9%p 상승했습니다.

반면 KB손보는 0.3%p 떨어진 191.2%로 집계됐습니다.

최근 금융당국으로부터 적기시정조치를 받은 롯데손해보험은 142.0%를 기록해, 전 분기보다 12.5%p 올랐습니다.

3분기 보험사 지급여력비율이 개선된 것은 요구자본 증가분보다 가용자본 증가 규모가 더 컸기 때문입니다.

가용자본은 274조 7천억 원으로 전 분기 대비 14조 1천억 원 증가했고, 요구자본은 130조 3천억 원으로 4조 3천억 원 늘었습니다.

주가 상승으로 인한 기타포괄손익 누계액이 7조 1천억 원 증가했고, 당기순이익과 보험계약마진(CSM)도 각각 3조 3천억 원, 3조 원 늘면서 가용자본이 크게 늘었습니다.

요구자본도 주가 상승으로 인한 주식위험액 증가와 듀레이션갭 축소로 인한 금리위험액 감소가 상쇄되면서 늘어났습니다.

금감원은 "금리변동이 심화하고 있고 손해율 악화가 보험부채 증가로 이어질 수 있다"며 "취약 회사를 중심으로 자산부채관리(ALM)· 손해율 관리 등 리스크관리를 강화할 수 있도록 철저히 감독할 계획"이라고 밝혔습니다.

(사진=연합뉴스)

동영상 기사

동영상 기사

동영상 기사

동영상 기사

동영상 기사

동영상 기사

댓글