▲ 지난 16일 서울 명동 환전소에 외화 시세가 게시되어 있다.

환리스크에 노출된 우리나라의 달러자산 규모가 외환시장에 비해 과도한 수준이라는 국제기관의 경고음이 나왔습니다.

최근 원/달러 환율 상승압력을 키우는 구조적 배경으로 작용하는 동시에, 글로벌 금융시장의 불확실성 국면에서 환율 변동성에 취약할 수 있음을 시사하는 대목입니다.

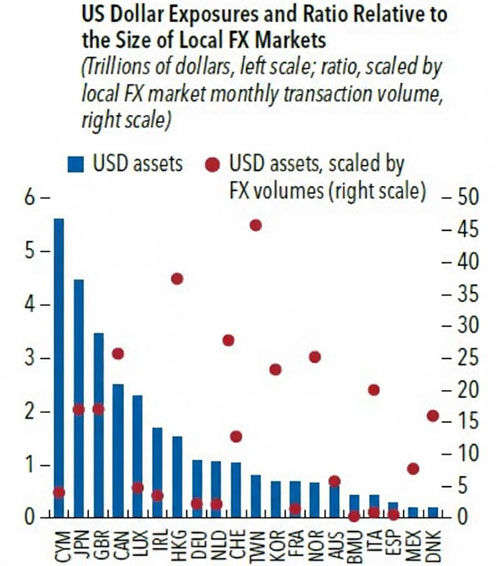

오늘(18일) 국제통화기금(IMF)의 '글로벌 금융안정보고서'(Global Financial Stability Report)에 따르면, 우리나라는 외환시장 규모에 비해 달러자산 환노출 비중이 상당히 큰 국가로 분류됐습니다.

IMF가 지난해 10월 발간한 보고서에서 제시한 '외환시장 규모(월간 거래량) 대비 환노출 달러자산' 지표에섭니다.

이 지표는 각국 외환시장이 환율 변동 충격을 얼마나 흡수할 수 있는지를 가늠하는 구조적 척도로 활용됩니다.

보고서에 따르면 우리나라는 환노출 달러자산이 외환시장 거래량의 25배 안팎에 달하는 것으로 나타났습니다.

주요국(홍콩·케이만제도 제외) 중에서 캐나다(CAN)와 노르웨이(NOR) 등과 비슷한 수준입니다.

노르웨이도 국부펀드를 중심으로 해외투자가 많은 국가로 꼽힙니다.

외환시장 대비 환노출 달러자산 배율이 가장 높은 국가는 타이완(TWN)으로, 대략 45배에 달했습니다.

타이완의 달러자산 규모는 우리나라와 엇비슷하지만, 외환시장 규모가 작다보니 배율이 상대적으로 높았습니다.

절대적인 자산 규모만 놓고 보면 일본(JPN)이 가장 크지만, 일본은 외환시장 규모 역시 커 배율은 20배를 밑도는 것으로 분석됐습니다.

독일과 프랑스, 이탈리아, 스페인, 네덜란드, 오스트리아 등 유럽 주요국들은 외환시장 대비 환노출 달러자산 비중이 한 자릿수 배율에 그쳤습니다.

유럽 주요국이나 캐나다·일본은 준기축통화 경제권이라는 점에서 사실상 한국과 타이완에 경각심을 요구하는 지표로도 볼 수 있습니다.

외환시장 대비 환노출 달러자산 배율이 높은 비기축통화국은, 달러가치 변동에 따른 충격을 외환시장에서 단기간에 흡수하기 어렵다는 점에섭니다.

IMF는 "일부 국가는 달러자산 환노출이 외환시장의 깊이에 비해 불균형적으로 크다"고 지적했습니다.

IMF는 특히 환노출 상태에 있는 글로벌 투자자들이 한꺼번에 환헤지에 나서는 이른바 '환헤지 쏠림'(rush to hedge) 가능성에도 주목했습니다.

달러 선물환 매도가 동시에 발생할 경우, 달러 환노출 배율이 큰 외환시장을 중심으로 변동성이 증폭할 수 있다는 것입니다.

최근 국민연금이 '전략적 환헤지'를 본격화한 것도 이런 환율 변동 리스크를 사전에 관리하려는 취지로 해석할 수 있습니다.

반면 대체로 환노출 상태로 해외주식 투자에 나서는 일명 '서학개미'들에 대해서는 개인의 자산운용뿐만 아니라 거시경제 차원에서도 위험관리 필요성이 함께 제기됩니다.

이와 관련, 재경경제부는 지난해 말 발표한 '국내투자·외환안정 세제지원 방안'에서 주요 증권사들을 통해 '개인투자자용 선물환 매도 상품'을 출시하겠다고 밝혔습니다.

개인이 특정 환율에 선물환을 매도하면, 이를 사들인 은행은 달러 매도매입 포지션을 맞추기 위해 달러 현물을 시장에 팔아야 합니다.

개인으로서는 환리스크를 관리하는 동시에 외환시장에는 달러 공급이 늘어나는 효과가 예상됩니다.

(사진=연합뉴스)

동영상 기사

동영상 기사

동영상 기사

동영상 기사

동영상 기사

동영상 기사

동영상 기사

동영상 기사

댓글