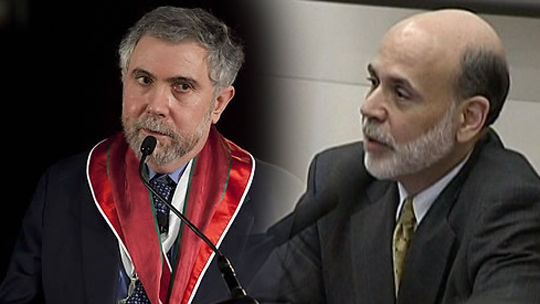

이 둘의 언쟁은 '구레나룻의 싸움'(battle of the beards)으로 불린다.

폴 크루그먼과 벤 버냉키 얘기다.

둘 다 턱수염을 멋지게 기른 저명한 경제학 대가들이다.

버냉키는 미국 연방준비제도(연준) 의장이고 크루그먼은 노벨경제학상 수상자이자 뉴욕타임스(NYT) 칼럼니스트이다.

크루그먼은 버냉키가 고실업률 및 저성장에 대처하는데 너무 미온적이라고 지적하는 반면, 버냉키는 크루그먼의 정책 제안을 '무모하다'고 일축한다.

두 명이 연준의 기능 등을 놓고 심각하게 논쟁하고 있다고 워싱턴 포스트(WP)는 7일(현지시간) 보도했다.

10년 전만 해도 연준은 전지적(全知的)이고 강력하다는 평가를 받았다.

경기 변동을 완화하거나 금융 위기를 진정시키거나 성장을 보장할 수 있었다.

하지만, 더는 아니다.

대부분 미국 국민이 실업률(4월 8.1%)이 너무 늦게 떨어진다고 생각한다.

연준 고위 관리에 따르면 내년 말까지도 그 수치는 7%와 8.1% 사이 어딘가에 머물 것이다.

연준이 그렇다고 손 놓고 있었던 건 아니다.

2008년 후반부터 연준은 콜금리를 '제로'에 가깝게 유지했다.

2008~2009년 금융 위기 때는 은행 및 펀드에 대한 긴급 대출이 더 광범위한 붕괴를 막았다.

또 장기 금리 인하와 주가 부양을 목적으로 2조 5천억 달러 이상의 회사채와 모기지 담보부증권을 사들였다.

그러나 이런 필사적인 노력도 탄탄한 회복을 촉발하지 못하고 있다.

크루그먼은 "연준이 해야 할 것은 약간의 인플레이션이다. 그러면 성장도 촉진되고 일자리도 생길 것"이라고 주장했다.

연준은 현재 연간 인플레 목표치를 2% 수준으로 잡고 있다.

이를 5년간 3~4% 선으로 올리라고 크루그먼은 주문한다.

논리는 간단하다.

물가가 2% 대신 4% 오른다면 소비자와 기업은 미래 물가상승률을 피하려 지금 상품을 살 것이다.

만일 금리가 오르지 않거나 인플레 이하로 오른다면 실질금리는 더 떨어질 것이고, 이것이 대출을 유인하게 된다.

또 높은 인플레이션은 채무의 실질가치를 떨어뜨리고 빚 부담을 덜면 가계와 기업은 소비를 늘린다.

상당수 경제학자가 이를 옹호하지만 버냉키는 아니다.

버냉키는 최근 크루그먼을 지목하지 않고 "실업률 감소를 좀 더 촉진하려 인플레율을 높이는 게 이치에 맞느냐. 그것이 매우 무모한 일"이라고 일축했다.

그는 인플레가 낮은 수준을 유지하면 기업들이 경쟁력을 약화시킬 수 있는 가격 인상을 자제할 것이라고 주장했다.

버냉키가 언급하지 않았지만, 크루그먼의 정책이 의도와 또 다른 역효과를 일으킬 것이라는 지적도 나온다.

예컨대 물가가 임금보다 빨리 올라 근로자 구매력을 감소시키고 지출을 위축시키며 높은 인플레를 경험하면 미래 불안감과 불확실성이 커져 소비자들이 저축을 늘리고 소비를 줄일 것이라는 것이다.

WP는 이들 중 어느 것도 예측할 수 없지만, 미미한 경제 회복과 일자리·희망 없이 방치된 수백만명을 위해 뭐든 하라는 주장에 부응한다는 점에서 크루그먼의 이론이 옳을 수도 있다고 평가했다.

그러면서도 인플레 목표를 경솔하게 운영하면 위험에 처할 수 있고, 인플레 예상치가 변하면 1970년대 말 두자릿수 인플레가 여러 부작용을 낳은 것처럼 그 결과는 예측하기 어렵다고 신문은 지적했다.

(워싱턴=연합뉴스)

'구레나룻의 싸움' 버냉키 vs 크루그먼

경기부양·일자리창출 위한 적정 인플레 목표치 논리 대결

Copyright Ⓒ SBS. All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

동영상 기사

동영상 기사

동영상 기사

동영상 기사

동영상 기사

동영상 기사

댓글