SBS 뉴스

이번 주 금융감독원이 약관 심사를 합니다. 통과한 제품들은 3월 6일 일제히 시장에 선보입니다. 그때 각 사마다 금리를 발표할 예정입니다. 7년 이상 갈 장기 고객 9만 명의 선택이 걸린 큰 시장입니다. 경쟁이 과열되다보니 불완전 판매 피해가 나오기 마련이어서 소비자 주의가 필요합니다.

* 나도 광고 속 최대금리? 해당되는지 미리 문의하고 방문해야

금감원이 강조하는 가장 주의할 점은 광고에 나온 최대금리만 보고 금융기관에 쫓아가선 후회하기 십상이란 겁니다. 은행들은 하나같이 4%대 초반의 높은 금리로 재형저축상품을 출시할 가능성이 큽니다. 그런데 현재 대부분의 정기예금상품이 2%~3%대에 그치고 있을 만큼 기준금리가 워낙 낮아 4%대 금리로 팔면 오히려 팔수록 손해입니다. 때문에 은행 입장에서 목표는 수익 내기가 아니라 고객 유치입니다. 그리고 손해 본 만큼 만회하기 위해 다른 금융상품과 카드 가입을 유도할 준비를 하고 있습니다. 광고에서 본 최대금리를 적용받으려면 카드에 가입하고 급여이체통장을 개설해야 우량고객이 되고 그래야 금리를 우대받아 그 최대금리가 가능하다는 설명을 듣게 될 것입니다. 끼워팔기에 당하지 않도록 주의해야 합니다.

* 온라인 가입, 다이렉트 상품을 먼저 알아봐야

오늘 한 신문이 산업은행이 재형저축상품을 온라인으로 가입하는 이른바 다이렉트 상품으로 출시하면서 금리를 4% 중반으로 정했다고 보도했습니다. 산업은행은 아직 결정된바 없다고 밝혔지만 실제로 4% 중반이 될 가능성이 커 보입니다. 산업은행은 현재 일반 정기예금도 다이렉트 온라인 가입상품의 경우 0.5% 포인트 가량 더 높은 금리를 적용하고 있습니다. 지점이 부족한 산업은행 입장에선 지점운영 비용에서 아낀 만큼 다이렉트 재형저축의 금리를 높여 승부하겠다는 전략을 펼 가능성이 큽니다. 다른 은행들도 다이렉트 재형저축에 대해 더 높은 금리를 줄지 검토하고 있는 것으로 알려졌습니다.

오늘 한 신문이 산업은행이 재형저축상품을 온라인으로 가입하는 이른바 다이렉트 상품으로 출시하면서 금리를 4% 중반으로 정했다고 보도했습니다. 산업은행은 아직 결정된바 없다고 밝혔지만 실제로 4% 중반이 될 가능성이 커 보입니다. 산업은행은 현재 일반 정기예금도 다이렉트 온라인 가입상품의 경우 0.5% 포인트 가량 더 높은 금리를 적용하고 있습니다. 지점이 부족한 산업은행 입장에선 지점운영 비용에서 아낀 만큼 다이렉트 재형저축의 금리를 높여 승부하겠다는 전략을 펼 가능성이 큽니다. 다른 은행들도 다이렉트 재형저축에 대해 더 높은 금리를 줄지 검토하고 있는 것으로 알려졌습니다.* 금리가 4%대였다가 3%대 될 가능성에 유의해야

재형저축은 3년간만 고정금리였다가 그 뒤엔 변동금리가 적용됩니다. 4% 초반의 금리였다가 3년이 지나 변동금리가 적용되면 당시 기준금리에 따라 금리가 변합니다. 현재와 같은 저금리 기조가 이어진다면 3%대로 금리가 떨어질 가능성이 크다는 분석입니다. 게다가 이자소득세 14%는 비과세되지만, 농어촌특별세 1.4%는 비과세 대상이 아니라는 기재부 유권해석이 나왔다는 점도 유념해야 합니다.

* 재형저축 펀드, 재형저축 보험도 고려해야

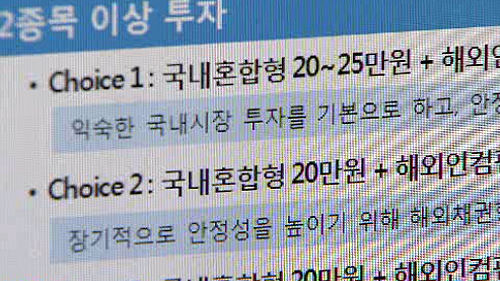

증권사가 판매하는 재형저축 펀드는 동일한 비과세 혜택이 적용되는 점은 같지만 투자대상이 적금이 아니라 펀드라는 점이 다릅니다. 재형저축 펀드는 보통 채권과 주식이 섞어서 투자하는 혼합형 펀드입니다. 일반 펀드의 경우 채권수익의 14% 만큼 이자소득세를 내야하고, 또 주식투자과정에서 나온 배당소득에 대해서도 배당소득세를 내야 합니다. 재형저축 펀드는 7년 이상 유지하면 이런 이자소득세, 배당소득세를 안 내도 됩니다. 따라서 그동안 장기적립식펀드에 투자해온 연소득 5천만원 이하 근로자는 같은 포트폴리오라면 무조건 연금저축펀드로 갈아타는 게 유리합니다.

더 높은 수익률을 기대할 수 있는 점도 장점입니다. 만약 7년 전에 재형저축펀드와 재형저축이 출시됐다고 가정하고, 매달 100만원씩 투자했다면 현재 수익률은 어떨까요? 은행에 맡겨 초기 3년간 4.2%, 그 뒤엔 3.6%의 금리를 준 것으로 가정할 경우 원금은 8천4백만원, 적금이자는 1천 190만 7,000원을 찾게 됩니다. 반면 7년전 코스피 지수에 30%, 채권(kis채권지수)에 70%를 투자하는 재형저축펀드에 가입했다면 현재 받게 될 수익은 약 1천 947만원으로 계산됐습니다. 수익률은 재형저축 14.2%, 재형저축 펀드 23.2%로 나타났습니다. 과거가 똑같이 재현된다면 연금저축펀드의 기대수익률이 훨씬 높은 것입니다. 다만 만기에 닥쳐 주가가 폭락하면 손실도 감수해야 합니다.

더 높은 수익률을 기대할 수 있는 점도 장점입니다. 만약 7년 전에 재형저축펀드와 재형저축이 출시됐다고 가정하고, 매달 100만원씩 투자했다면 현재 수익률은 어떨까요? 은행에 맡겨 초기 3년간 4.2%, 그 뒤엔 3.6%의 금리를 준 것으로 가정할 경우 원금은 8천4백만원, 적금이자는 1천 190만 7,000원을 찾게 됩니다. 반면 7년전 코스피 지수에 30%, 채권(kis채권지수)에 70%를 투자하는 재형저축펀드에 가입했다면 현재 받게 될 수익은 약 1천 947만원으로 계산됐습니다. 수익률은 재형저축 14.2%, 재형저축 펀드 23.2%로 나타났습니다. 과거가 똑같이 재현된다면 연금저축펀드의 기대수익률이 훨씬 높은 것입니다. 다만 만기에 닥쳐 주가가 폭락하면 손실도 감수해야 합니다.재형저축보험도 4월 출시될 예정입니다. 비과세혜택도 보면서 사고 위험도 보장받길 원한다면 관심가질만 합니다.

Copyright Ⓒ SBS. All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

SBS 뉴스