SBS뉴스

이런 분실이나 파손에 대비해 요즘 스마트폰을 살 경우 휴대전화 보험에 가입하는 사람들이 늘고 있다. 실제로 지난 2009년 112만 명에서 2010년 341만 명, 2011년 796만 명, 올해 8월 현재 975만명으로 휴대전화 보험 가입자수는 채 3년도 안 돼 9배 가까이 늘었다. 하지만 휴대전화 보험은 일반 보험과 차이가 있다.

휴대전화 보험은 통신업체를 통해 들어야 한다. 쉽게 말해, 일반 휴대전화 가입자가 보험사에 찾아가 직접 보험 계약을 맺을 수 없는 구조다. (통신업체에서는 보험사가 일일이 가입자를 받을 경우 고객 관리 비용이 많이 들기 때문에 고객 관리 시스템을 갖추고 있는 통신업체를 통해서만 가입자를 받고 있다고 설명한다.)

대부분 통신사가 보험 서비스를 실시하면서 보험사에 지급하는 보험료 만큼만 돈을 더 받았지만 업계 1위 SK텔레콤은 달랐다. 보험 서비스에 별다른 설명없이 다른 부가 서비스를 몰래 끼워 판 것이다. SK텔레콤 전체 보험 가입자의 절반 가량인 130만 명이 이런 식으로 보험에 가입했다. 물론 통신업체를 통해 보험에 가입해야 하는 소비자들은 이런 사실을 전혀 몰랐다.

SK텔레콤 프리미엄 보험인 '스마트세이프 50'의 경우 보험 서비스 요금 월 5,000원 가운데 실제 보험료는 3,880원에 불과했다. 나머지 1,120원은 영화 보기 같은 콘텐츠 판매료와 콜센터 운영비 등이었다.

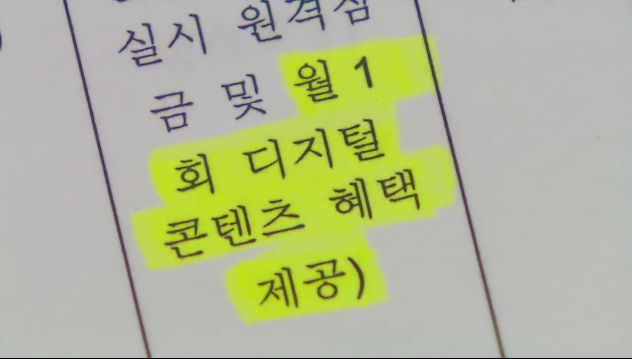

더구나 SK텔레콤은 돈을 받고 콘텐츠를 팔면서도 약관에는 "월 1회 디지털 콘텐츠 혜택 제공"이라고 적어 마치 무료 '혜택'을 주는 것처럼 표시했다.

SK텔레콤 측은 보험 가입자의 대부분이 보험료만 내고 분실·파손 관련해선 혜택을 받지 못해 보험과 부가서비스를 결합한 상품을 만들었다고 해명했다. 상당수 가입자들이 보험료만 내고 아무런 서비스도 이용하지 못한다며 돈을 날리는 것처럼 아까워해 매달 사용할 수 있는 별도 서비스로 싼 값에 붙여 팔았다는 설명이다. 또 잘 안 팔리는 부가 서비스를 억지로 판 게 아니라 소비자들이 즐겨 이용할 만한 영화 보기 같은 디지털 콘텐츠로 선정해 판매했다고 말했다.

또 이를 통해 회사가 돈을 챙긴 것도 아니라고 말했다. 부가 서비스로 판매한 영화 보기 같은 상품의 경우 어차피 외부에서 콘텐츠를 사와야 하기 때문에 회사 입장에서는 남는 게 없을 뿐 아니라 나머지 돈도 콜센터 운영이나 기타 서비스 비용에 들어갔다며 결코 이윤을 남기기 위한 장삿속은 아니었다고 강조했다.

하지만 SK텔레콤의 해명에도 불구하고 이는 구입 강제 행위로 공정거래위원회의 신속한 조사가 이루어져야 하며 경우에 따라서는 고객들에 대한 환불조치도 따라야 할 것이라는 지적이 제기됐다.

SK텔레콤의 해명을 십분 이해한다 해도 휴대전화 보험이 단순 보험이 아니라 기타 부가 서비스가 포함된 것이라는 점을 제대로 설명하지 않았다는 점은 변명의 여지가 없어 보인다. 또 정말로 보험 가입자들의 다양한 선택권을 보장하기 위한 조치였다면 보험만 판매하는 상품을 따로 준비해 판매했어야 한다.

비판이 제기되자 SK텔레콤은 뒤늦게 보험료만 받는 상품도 준비 중이라며 조만간 내놓겠다고 밝혔지만 이유야 어찌됐든 소비자를 속였다는 비판을 피하긴 어렵게 됐다.

Copyright Ⓒ SBS. All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지